合同会社兵法マネジメント塾

大阪の公認システム監査人&公認内部監査人(CIA)が貴社の情報システムや内部統制の有効性を客観的に評価することにより、

貴社のITガバナンスや内部統制の成熟度向上、さらに「企業価値の向上」 に貢献させて頂きます。

また、貴社の内部監査業務をご支援(コソーシング)させて頂きます。

東日本大震災の被害に遭われた皆様には心よりお見舞い申し上げます。

一刻も早い救助、復興を、心よりお祈り申し上げます。

一刻も早い救助、復興を、心よりお祈り申し上げます。

ごあいさつ

このたびの、東日本大震災および福島第1原発事故、更には計画停電可能性等を

機に、全社的統制のレベルで従来想定していたリスクに対する優先順位の見直しを

迫られている会社も多いのではないでしょうか。

さて、J-SOX4年目に入りましたが、貴社の内部統制の状況はいかがでしょうか。

一方、国際会計基準(IFRS)にかかわるWeb、新聞、雑誌での記事掲載や関連セミナー

の開催がさかんになっています。

J-SOXを超える大波でありムービングターゲットと言われるIFRSに対応するには、予想される変化に柔軟に対応できるレベルまで、”内部統制の成熟度”を向上させておくことが望まれます。

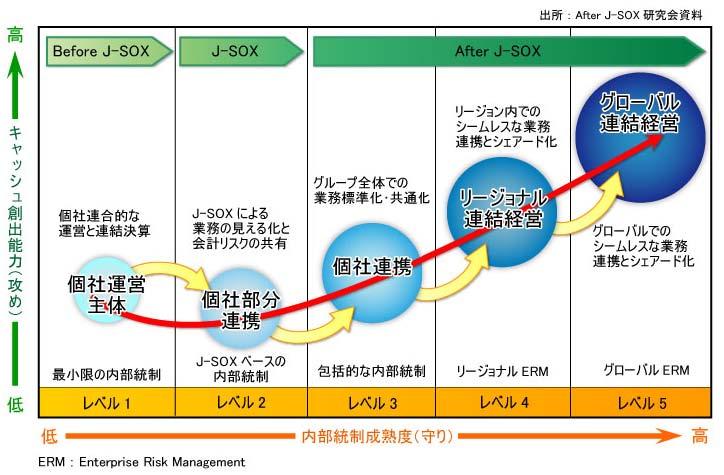

(ど参考) IFRSで目指すべき経営モデル

また、あいかわらず、機密情報が漏えいしインターネット上で公開されるという問題が多発しており、情報セキュリティの重要性があらためて重要視されています。

その為、、 内部統制システムを継続的に評価し、”財務報告の信頼性”以外の内部統制目的(業務の効率化や事業継承計画(BCP),機密保護等)にも着目し”内部統制の成熟度”を高めることがます重要になってきています。

ところで、以下のようなリソース不足は発生していませんか。

①J-SOX対応のプロジェクトチームの解散や縮小によって、内部統制の評価業務に関するリソースが不足している。②特に専門性の高いIT統制の評価はIT部門による自主点検で対応しているが客観性・独立性が欠如しており外部監査人への説得力が弱い。③対象範囲の増加にもかかわらず内部監査のスキルのある要員数が少なく、客観的な評価ができない

[お知らせ]

●弊社代表社員が2010年8月に国際的な内部 監査人の資格である

“公認内部監査人(CIA)”を取得したのを機に、

内部統制成熟度モデル(企業価値向上モデル)